글로벌 전자산업 공급망을 대표하는 산업 협회인 SEMI의 최신 보고서에 따르면 2023년 글로벌 반도체 생산능력(200㎜ 웨이퍼 환산 기준)은 2022년 대비 5.5% 성장한 2,960만장으로 나타났다. 2024년에는 6.4% 더 성장해 3,000만장을 넘어설 것으로 보인다.

2024-01-05 14:35:16by 배종인 기자

반도체 산업의 미래를 조망하고, 글로벌 반도체 서플라이 체인을 한 곳에 모은 ‘세미콘 코리아 2024(SEMICON KOREA)’가 본격 개막했다. 이번 전시회에는 약 500여개의 기업이 2,100여개 부스를 통해 첨단 반도체 기술을 선보이며, 삼성전자, SK하이닉스, 마이크론, 글로벌 파운드리, 인피니온, 키옥시아 등 글로벌 칩 메이커부터 소부장 기업까지 참여하여 반도체 산업을 한눈에 볼 수 있는 자리가 될 예정이다.

2024-01-31 14:41:47by 배종인 기자

.jpg)

글로벌 전자 산업 공급망을 대표하는 산업 협회인 SEMI에 따르면 2023년 전 세계 실리콘 웨이퍼 출하량은 전년대비 14.3% 감소한 126억200만제곱인치를 기록했고, 같은 기간 웨이퍼 매출액은 전년대비 10.9% 감소한 123억달러인 것으로 나타났다.

2024-02-15 13:44:25by 배종인 기자

.jpg)

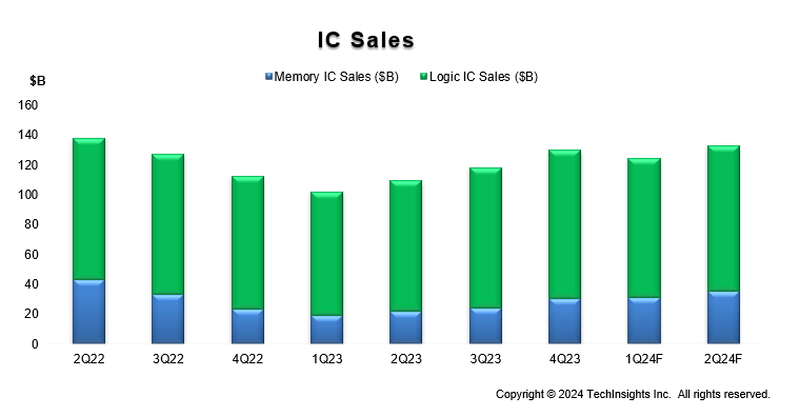

글로벌 전자 산업 공급망을 대표하는 산업 협회인 SEMI가 반도체 전문 조사기관인 테크인사이츠와 함께 발행하는 반도체 제조 모니터링 보고서(Semiconductor Manufacturing Monitor, SMM)의 최신 자료에 따르면 2023년 4분기 전자 제품과 집적회로(IC) 판매가 증가하면서 글로벌 반도체 제조 산업의 회복이 예상되며, 이러한 추세는 올해 더욱 확대될 것으로 전망된다.

2024-02-21 15:39:25by 배종인 기자

글로벌 전자 산업 공급망을 대표하는 산업 협회인 SEMI의 최신 자료에 따르면 전 세계 300㎜ 팹 장비 투자액이 2025년 처음으로 1,000억 달러를 넘어선 후 2027년에는 1,370억 달러를 기록할 것으로 예상됐다.

2024-03-25 15:34:19by 배종인 기자

글로벌 전자산업 공급망을 대표하는 산업 협회인 SEMI의 최신 ‘반도체 장비시장통계 보고서(Worldwide Semiconductor Equipment Market Statistics, WWSEMS)’에 따르면, 2023년 글로벌 반도체 장비 지출액은 역대 최고치인 2022년의 1,076억달러에서 1.3% 하락한 1,063억달러로 나타났다.

2024-04-17 09:32:01by 배종인 기자

.jpg)

글로벌 전자 산업 공급망을 대표하는 산업 협회인 SEMI가 추적 조사하는 보고서에 따르면 2024년 1분기 전 세계 실리콘 웨이퍼 출하량이 전기 대비 5.4% 감소한 28억3,400만 제곱인치를 기록한 것으로 나타났다.

2024-05-10 16:03:21by 배종인 기자

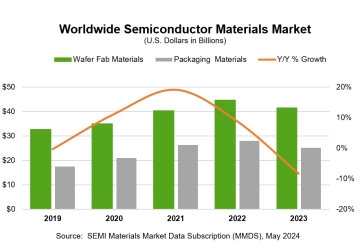

글로벌 전자 산업 공급망을 대표하는 산업 협회인 SEMI가 추적 조사한 보고서에 따르면, 2023년 전 세계 반도체 재료시장 매출이 667억달러를 기록했다. 이는 사상 최고치였던 2022년 727억달러에서 8.2% 줄어든 수치다.

2024-05-14 08:38:26by 배종인 기자