SK하이닉스가 풀 스택 AI 메모리 프로바이더로서의 비전 실현을 위해 미국 캘리포니아 산타클라라에서 오는 30일부터 6월1일까지 ‘2025 SK 글로벌 포럼’을 개최한다.

2025-05-30 14:57:54by 배종인 기자

SK하이닉스(대표이사 곽노정) 차선용 미래기술연구원장(CTO)이 일본 교토에서 열린 IEEE VLSI 심포지엄 2025에서 차세대 D램 기술 로드맵을 공식 발표하며 미래 반도체 기술 혁신 방향성을 제시했다.

2025-06-10 08:49:18by 배종인 기자

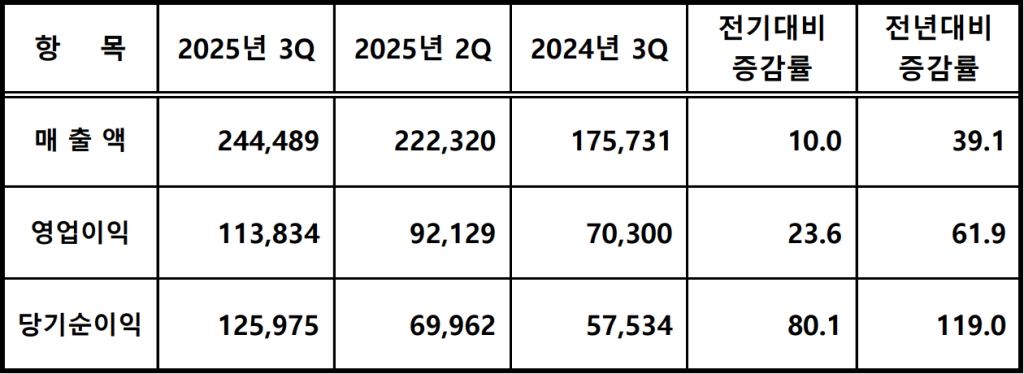

SK하이닉스가 2025년 2분기에 사상 최대 분기 실적을 거두며 반도체 시장의 중심축으로 자리매김했다. SK하이닉스는 24일 공시를 통해 2025년 2분기 경영실적을 발표했다. 이에 따르면 회사는 연결재무제표 기준으로 매출 22조2,320억원을 기록해 전년동기대비 35.4% 증가했고, 영업이익은 9조2,129억원(영업이익률 41%)으로 전년동기대비 68.5% 증가했다. 당기순이익은 6조9,962억원(순이익률 31%)으로 전년동기대비 69.8% 증가했다.

2025-07-24 08:09:00by 배종인 기자

.jpg)

임의철 SK하이닉스 부사장이 ‘2025년 제2회 상생포럼 Deep Tech Convergence 네트워킹 데이’ 행사에서 ‘Crushing the token cost wall of LLM Service-Attention offloading with PIM-GPU heterogeneous System’이란 주제로 발표했다. 임의철 부사장은 PIM과 GPU를 함께 써서 어텐션 연산을 메모리 쪽으로 분리 처리함으로써 토큰 길이에 따라 급증하는 비용·지연 문제를 근본적으로 낮춰야 한다고 밝혔다.

2025-08-20 10:17:46by 배종인 기자

SK하이닉스가 세계 최초로 300단 이상 낸드플래시에 QLC(Quadruple Level Cell) 기술을 적용한 321단 2Tb QLC 낸드 제품의 개발을 완료하고 8월25일부터 양산을 시작했다.

2025-08-25 12:20:49by 명세환 기자

.jpg)

SK하이닉스가 메모리 업계 최초로 ASML의 ‘High NA EUV(High Numerical Aperture Extreme Ultraviolet Lithography)’ ‘EXE:5200B’를 양산 라인에 도입하며, 차세대 반도체 기술 선도에 본격 나섰다.

2025-09-05 08:28:47by 명세환 기자

.jpg)

SK하이닉스가 초고성능 AI용 메모리 ‘HBM4’의 개발 및 양산에 나서며 AI 시대 기술 한계를 돌파했다.

2025-09-12 09:31:20by 배종인 기자

SK하이닉스는 미국 캘리포니아주 새너제이에서 열린 ‘2025 OCP(Open Compute Project) 글로벌 서밋’에 참가해 차세대 낸드 스토리지 제품 전략을 발표했다. 이번 행사에서 SK하이닉스는 AI 시대에 최적화된 낸드 스토리지 제품군 ‘AIN Family’를 공개하며, 글로벌 AI 메모리 시장의 핵심 플레이어로 도약하겠다는 비전을 제시했다.

2025-10-27 14:43:31by 명세환 기자