.jpg)

한국자동차연구원(원장 진종욱, 이하 한자연)이 충청남도 보령시 주교면 관창일반산업단지 내에 ‘탄소중립 모빌리티 센터’를 통합 준공하며, 탄소중립 모빌리티 산업 생태계 조성과 기술경쟁력 제고를 위한 시험·인증 인프라 구축을 완료하고 본격적인 운영에 나선다.

2025-04-30 09:54:26by 배종인 기자

.jpg)

한국자동차연구원(한자연)은 최근 ‘모빌리티 인사이트 2025년 4월호’를 발행하고, 자동차 산업 내 HMI(Human-Machine Interface) 및 UX(User Experience)의 중요성을 강조했다. 모빌리티 인사이트에 따르면 자동차의 핵심 경쟁력이 ‘탐승자 경험’으로 이동하고 있는 가운데 자동차를 기존의 단순한 이동수단으로 인식하는 것이 아니라 인간 중심의 경험 공간으로 바라보는 새로운 접근이 필요한 것으로 나타났다.

2025-04-30 15:18:29by 배종인 기자

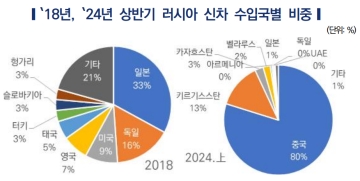

한국자동차연구원이 최근 발표한 ‘(산업분석 Vol.146)러-우 전쟁 발생 후 러시아 시장 변화와 전망’이라는 산업분석 보고서에 따르면 러시아, 우크라이나 전쟁 이후 러시아 자동차 시장은 글로벌 제조사 철수 후 시장을 장악한 중국 브랜드와 시장 재진출을 노리는 글로벌 제조사 간의 치열한 경쟁으로 고위험 시장이 될 것으로 전망됐다.

2025-05-09 15:13:44by 배종인 기자

한국자동차연구원 산업분석 Vol. 147 최근 자동차 시장 현황 및 주요 이슈 KATECH Insight에 따르면 글로벌 자동차 시장은 중국 내수 시장의 확대 영향으로 2025년 1분기 높은 성장률을 보여 성장 경로로의 복귀가 기대되나, 미국의 보호주의 정책 영향의 본격화에 따른 하방리스크 우려도 부상 중인 것으로 나타났다.

2025-05-26 14:00:25by 배종인 기자

.jpg)

한국자동차연구원은 최근 산업분석 Vol. 148을 통해 ‘중고차 수출시장의 부상과 전략적 대응의 필요성’이라는 보고서를 발표했다. 이에 따르면 최근 중고차 수출시장이 빠르게 성장하며 글로벌 자동차 산업 내에서 중요한 비중을 차지하고 있다. 특히 개발도상국을 중심으로 중고차 수요가 증가하면서 국가별 경쟁이 치열해지고 있으며, 이에 따라 한국도 적극적인 대응 전략이 필요한 것으로 나타났다.

2025-06-02 12:01:14by 배종인 기자

.jpg)

한국자동차연구원(한자연)이 자율주행차와 차량용 반도체 산업의 기술 자립 및 전주기 지원 거점 마련을 위해 충남 아산시 배방읍 KTX 천안아산역 인근 부지에서 ‘자율주행·차량용 반도체 종합지원센터’를 착공했다.

2025-06-09 16:59:41by 배종인 기자

한국자동차연구원(원장 진종욱)이 10일 코엑스 스타트업 브랜치에서 ‘미래차 신뢰성 성능을 넘은 약속, 미래차의 신뢰성 혁신’을 주제로 제20회 자산어보를 개최했다.

2025-06-11 10:56:52by 배종인 기자

한국자동차연구원이 7일 발간한 산업분석 특별호 ‘상하이 모터쇼로 본 중국 자동차 산업의 현주소’에 따르면 중국 상하이에서 개최된 2025년 국제 모터쇼는 단순한 기술 전시를 넘어 세계 자동차 산업의 패러다임이 전환되고 있음을 선명히 보여준 자리였다. 특히 이번 모터쇼에서는 전동화 고도화, 자율주행 및 SDV 경쟁, 차종·가격대·파워트레인의 제품 전략 다변화, ICT 기술기업의 산업 중심 이동, 그리고 글로벌 제조사의 중국 맞춤형 현지화 전략이라는 다섯 가지 핵심 트렌드가 도출됐다.

2025-07-08 06:10:05by 배종인 기자