세미콘 코리아(semicon korea) 2025’가 2월19일부터 21일까지 3일간 서울 코엑스에서 개최된다.AI의 급진적인 발전으로 인해 글로벌 반도체 서플라이체인이 거대한 변화를 직면하고 있는 가운데 그 트렌드와 새로운 기회를 확인할 수 있는 반도체 축제의 장이 개막했다. 올해는 코엑스의 A·B·C·D·E홀뿐만 아니라 추가로 그랜드볼룸, 플라츠까지 사용하면서 역대 최대규모로 펼쳐진다.

2025-02-19 10:18:23by 명세환 기자

클락 청(Clark Tseng) SEMI 이사가 지난 2월19일 진행된 세미콘 코리아 2025(semicon 2025) 기자간담회에서 한국의 반도체 산업이 AI와 HPC 수요에 힘입어 지속적으로 성장할 것이라고 전망했다.

2025-02-24 11:53:47by 배종인 기자

.jpg)

글로벌 전자 산업 공급망을 대표하는 산업 협회인 SEMI는 2024년 전 세계 실리콘 웨이퍼 출하량이 2.7% 감소한 122억6,600만제곱인치를 기록했으며, 매출액은 6.5% 줄어든 115억달러로 집계됐다고 26일 밝혔다.

2025-02-26 16:27:57by 권신혁 기자

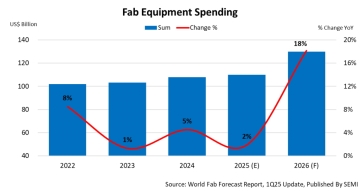

반도체 산업 공급망을 대표하는 SEMI(국제 반도체 장비 재료 협회)의 최신 ‘World Fab Forecast’ 보고서에 따르면, 2025년 전공정 반도체 제조 장비 지출은 전년 대비 2% 증가한 1,100억달러에 이를 것으로 예상된다.

2025-03-27 14:51:50by 권신혁 기자

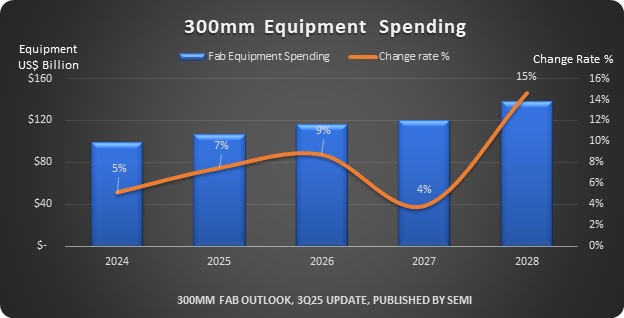

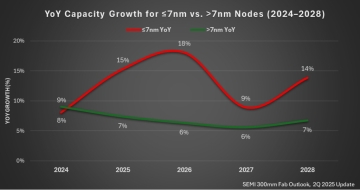

세계 전자 산업 공급망을 대표하는 산업협회 SEMI의 ‘300mm 팹 전망 보고서’에 따르면 2024년 말부터 2028년까지 글로벌 웨이퍼 생산능력이 연평균 7% 성장하며, 2028년에는 월간 생산량이 1,110만 장(Wpm)에 이를 것으로 내다봤다. 특히 7나노 이하 첨단 공정 웨이퍼는 2024년 85만 장에서 2028년에는 140만 장으로 약 69% 급증할 전망이다. 이는 전체 산업 평균의 두 배에 달하는 연평균 14% 성장률이다.

2025-07-11 11:30:23by 배종인 기자

SEMI(국제반도체장비재료협회)의 최신 보고서에 따르면 2025년 2분기 글로벌 반도체 장비 매출은 전년동기대비 24% 증가한 330억7,000만달러를 기록했다.

2025-10-15 10:47:49by 명세환 기자